Vea también

31.12.2024 01:46 PM

31.12.2024 01:46 PMCuando el Banco de Japón, para sorpresa de muchos inversores, no subió las tasas de interés a un día del 0,25% al 0,5% en diciembre, el mercado de divisas empezó a especular sobre lo que podría hacer que continuara el ciclo de normalización de la política monetaria. Se citó la debilidad del yen como principal razón. Sin embargo, en realidad, las cotizaciones del par USD/JPY siguen moviéndose al unísono con los rendimientos de los bonos del Tesoro estadounidense. Los factores externos influyen más en la cotización de la divisa del País del Sol Naciente, y esto ata de pies y manos al Tokio oficial.

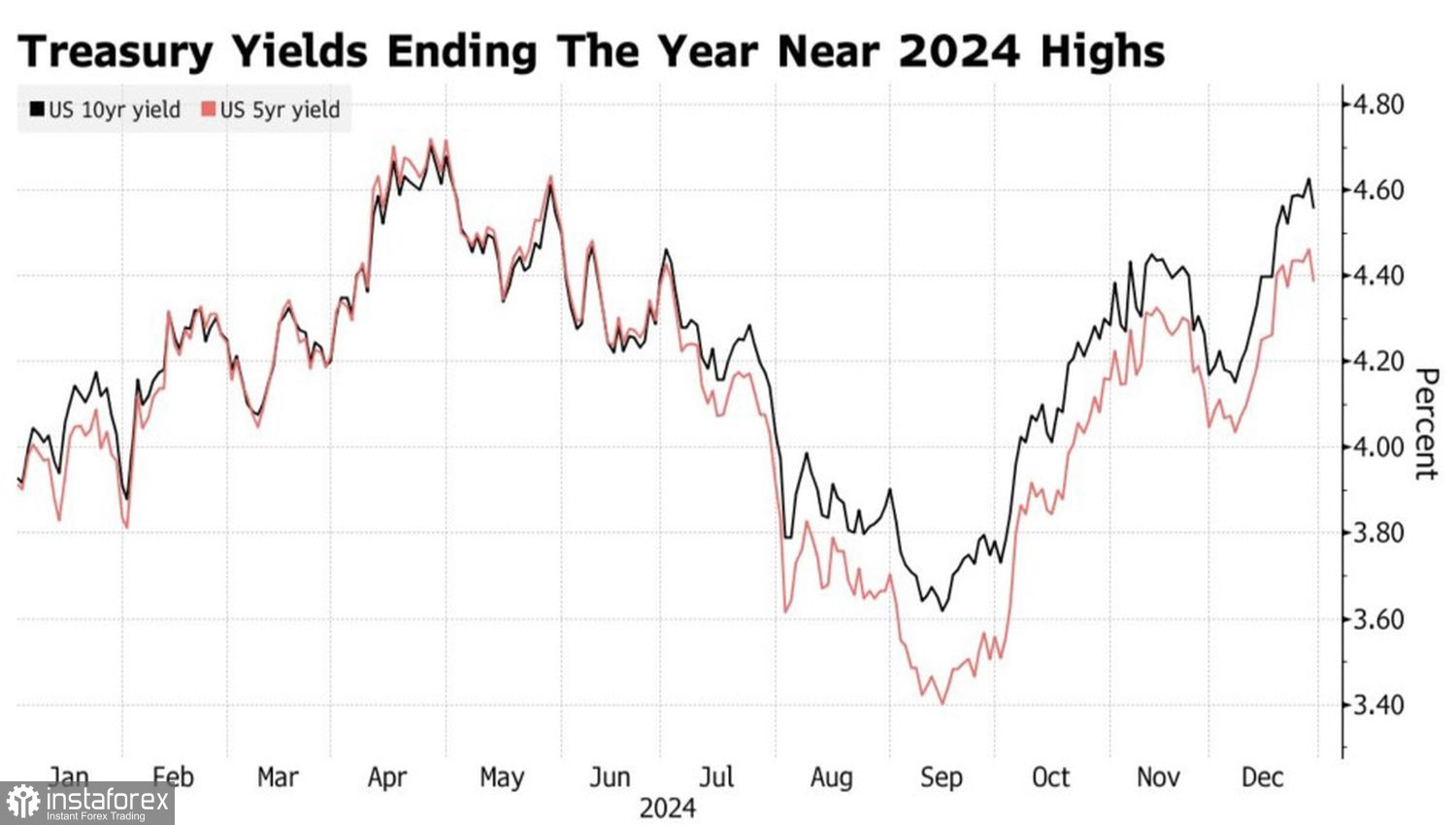

Dinámica de los rendimientos de los bonos del Tesoro estadounidense

El yen entró en 2024 como favorito, pero termina el año como claro perdedor. Sólo la corona noruega es peor que él en el Big Ten, y no por mucho. Ni la subida de las tasas de interés a un día de 50 puntos básicos por parte del Banco de Japón ni las intervenciones monetarias por valor de 100.000 millones de dólares ayudaron. El USD/JPY baila al son del mercado de deuda estadounidense, donde los acontecimientos del año pasado se desarrollaron con rapidez.

De enero a abril, los rendimientos de los bonos del Tesoro subieron por la aceleración de la inflación estadounidense, que obligó a la Reserva Federal a aplazar sus planes de iniciar el ciclo de relajación de la política monetaria. Entre abril y septiembre, los tipos bajaron al enfriarse el mercado laboral y la economía de EE.UU., señal del inminente inicio de la expansión monetaria. El recorte del tipo de los fondos federales fue el principio del fin para los alcistas de la deuda, ya que el mercado restó importancia posteriormente a los factores de Donald Trump y a la pausa de la Fed.

Como resultado, tanto los bunds como el par USD/JPY llevan todo el año en una montaña rusa y han vuelto a los límites superiores de sus rangos de cotización.

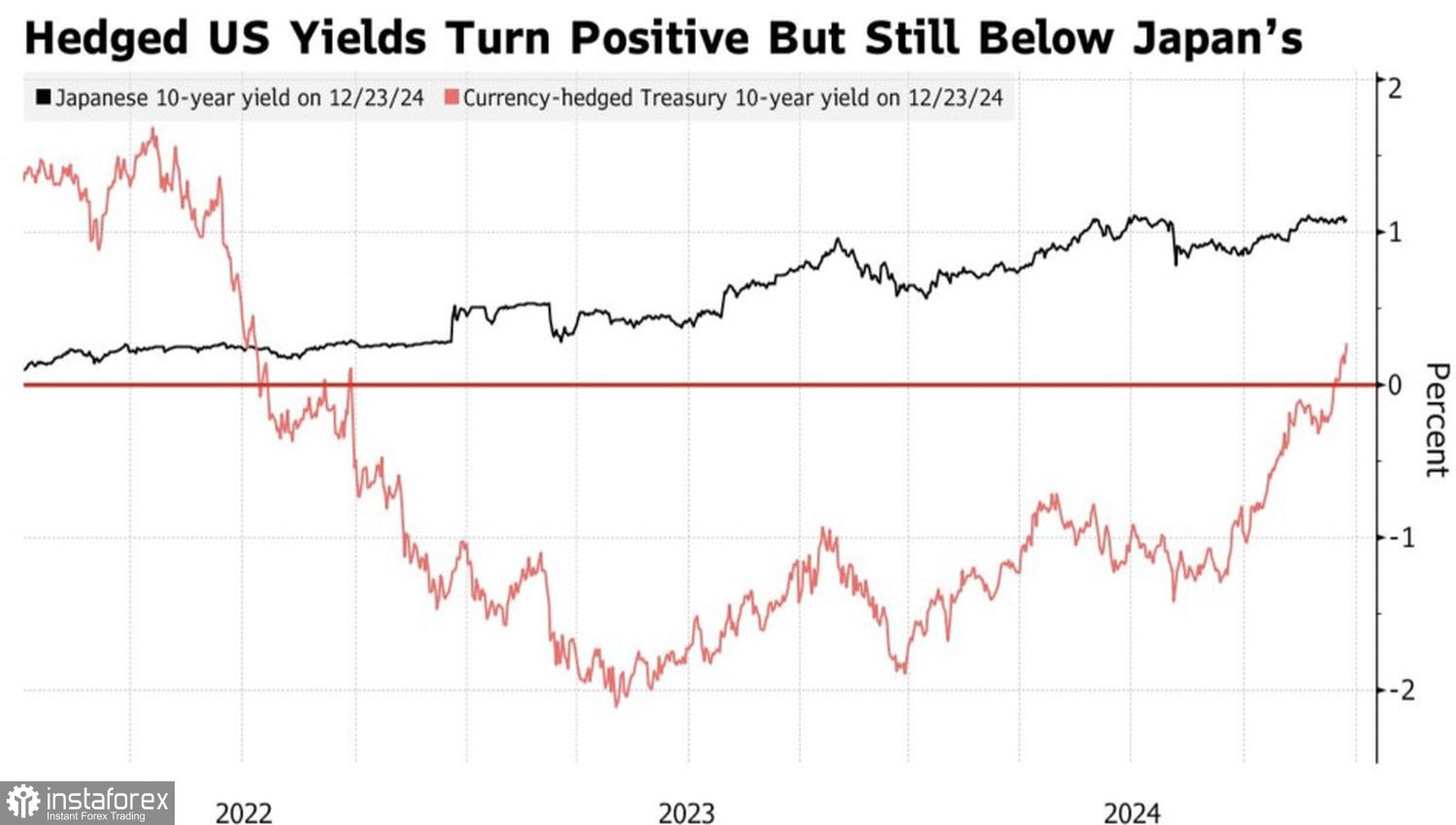

Puede que el Tokio oficial se halague a sí mismo con la idea de que las intervenciones monetarias rompieron tendencias, pero no fue sin acontecimientos en Estados Unidos. La fortaleza de la economía estadounidense ha provocado que los rendimientos de los bonos estadounidenses suban por encima de cero por primera vez desde 2022, teniendo en cuenta la cobertura de divisas de los inversores japoneses. Esta circunstancia favorece el desbordamiento de capitales de Asia a Norteamérica y el crecimiento de las cotizaciones del USD/JPY.

Dinámica de los rendimientos de los bonos estadounidenses y japoneses

¿Y ahora qué? A pesar de que en la misma línea de meta de 2024 los «osos» del par analizado enseñaron los dientes, la tendencia alcista no piensa romperse. En enero, debido a la toma de posesión, los inversores volverán al tema del comercio de Trump, lo que aumentará los temores sobre la aceleración de la inflación en EE.UU. y contribuirá al repunte de los rendimientos de los bonos del Tesoro. ¿Cómo responderá el USD/JPY? Subiendo, por supuesto.

Tokio está tratando de asustar a los inversores con intervenciones monetarias, pero es poco probable que empiecen antes de 160. Además, ambas partes necesitan esfuerzos para romper la tendencia. Uno no es un guerrero en el campo.

Técnicamente, en el gráfico diario del par USD/JPY se observa un retroceso de la tendencia alcista. El rebote desde los niveles pivote 156,3 y 155,7, o la prueba fallida de la resistencia dinámica en forma de media móvil verde, serán la base para la formación de posiciones largas.

You have already liked this post today

*El análisis de mercado publicado aquí tiene la finalidad de incrementar su conocimiento, más no darle instrucciones para realizar una operación.