Шунингдек қаранг

09.01.2025 14:51

09.01.2025 14:51Что позволено Юпитеру, не позволено быку. Экономика США настолько сильна, что способна выдержать высокие ставки ФРС. Неудивительно, что срочный рынок прогнозирует, что очередное снижение стоимости заимствований в Штатах произойдет только в мае. Однако европейские экономики не настолько прочно стоят на ногах, чтобы позволить себе высокие ставки. Если кто-то в это не верит, достаточно взглянуть на разразившийся в Британии финансовый кризис, который тянет на дно и EUR/USD.

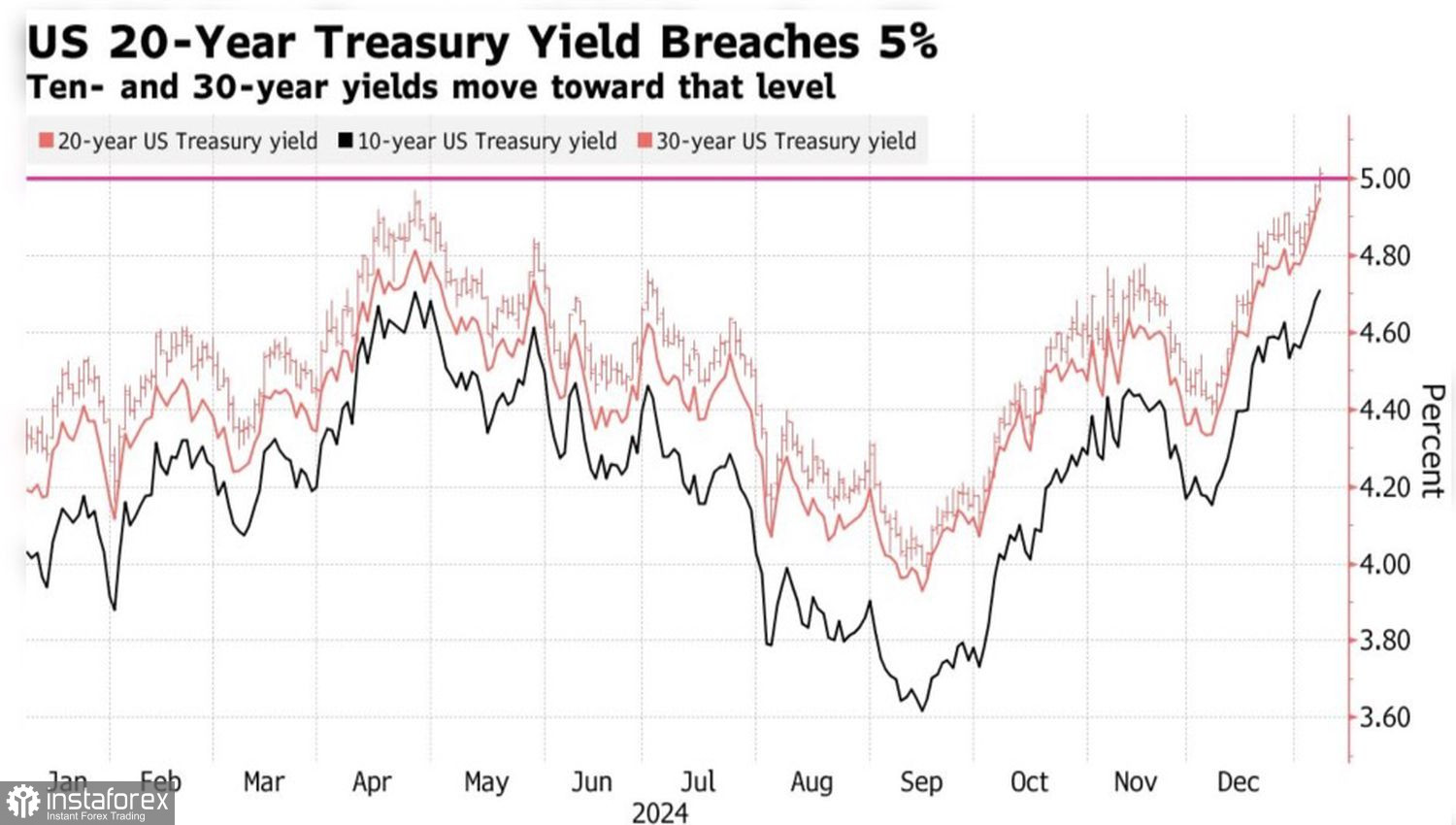

Доходность 30-летних облигаций Туманного Альбиона взлетела до максимальных уровней с 1980-х, что увеличивает стоимость обслуживания государственных займов приблизительно на £10 млрд и заставляет инвесторов сомневаться в сбалансированности бюджета. В результате перед Лейбористами встает вопрос: либо повышать налоги, либо сокращать госрасходы. Оба метода чреваты рецессией. Стоит ли удивляться тонущему фунту?

Виной тому желание Банка Англии по традиции следовать за ФРС. Федрезерв – это вожак стаи регуляторов, обычно за ним следят и копируют все остальные. Поэтому прогноз FOMC о двух снижениях ставки по федеральным фондам в 2025 заставил притормозить и другие центробанки. В итоге вслед за доходностью американских облигаций стала расти британская. А экономика Туманного Альбиона это позволить себе не может.

Динамика доходности облигаций США

Лучше учиться на чужих ошибках, чем на своих собственных. Глядя на Лондон, исчезает желание сделать паузу у Франкфурта. По мнению главы Банка Франции Франсуа Вилларуа де Гало, не стоит обращать внимания на ускорение инфляции в еврозоне в декабре. Общий тренд CPI остается нисходящим, поэтому замедлять процесс ослабления денежно-кредитной политики не имеет смысла. Нужно как можно быстрее довести ставки до нейтрального уровня, который не стимулирует и не ограничивает экономику. Предположительно, этот уровень соответствует отметке 2%.

Таким образом, рыночное ценообразование о снижении ЕЦБ стоимости заимствований на 100 б.п. в 2025 является правильным. В то же время деривативы ждут от ФРС менее чем двух актов монетарной экспансии. Расширение дифференциала ставок – серьезный драйвер пике EUR/USD в направлении паритета, а возможно, и ниже.

Для восстановления нисходящего тренда основной валютной паре требуются сильные данные по американскому рынку труда. Эксперты Bloomberg ожидают роста занятости на 162 тыс. и сохранения безработицы на уровне 4,2%. Bank of America считает, что первый показатель вырастет на 175 тыс., что стало бы веским аргументом в пользу наращивания длинных позиций по доллару США.

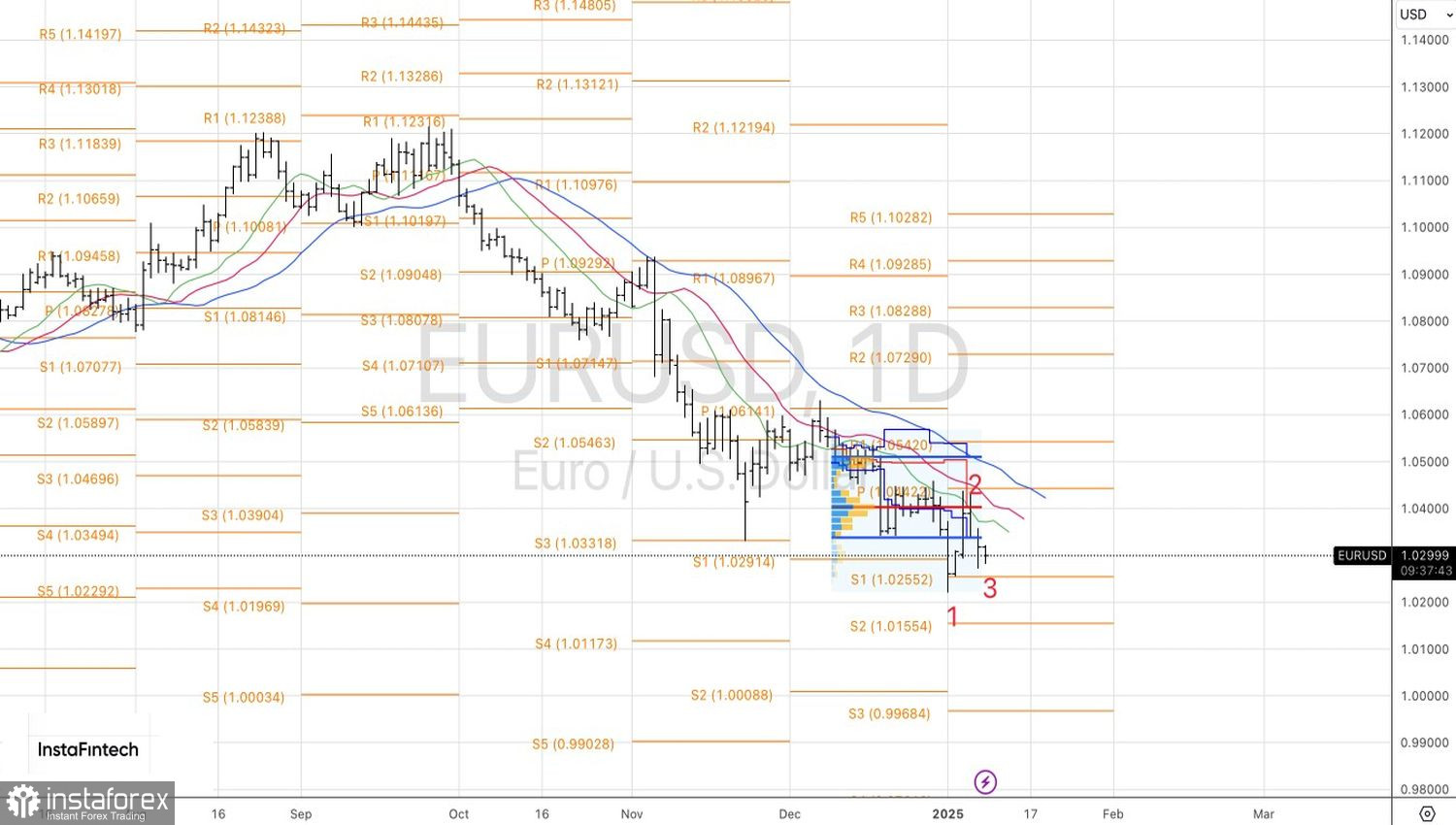

Технически на дневном графике EUR/USD не исключен вариант формирования и отыгрыша разворотного паттерна 1-2-3. Однако для его активации требуется рост котировок выше 1,040, что сейчас выглядит маловероятным. Пока евро торгуется ниже данного уровня, следует сохранять акцент на продажи в направлении $1,012 и $1,000.

Вы сегодня уже поставили лайк статье

*Тақдим этилган бозор таҳлили ахборот тавсифига эга ва битим тузиш учун кўрсатма бўлиб ҳисобланмайди.