Шунингдек қаранг

25.11.2024 08:46

25.11.2024 08:46

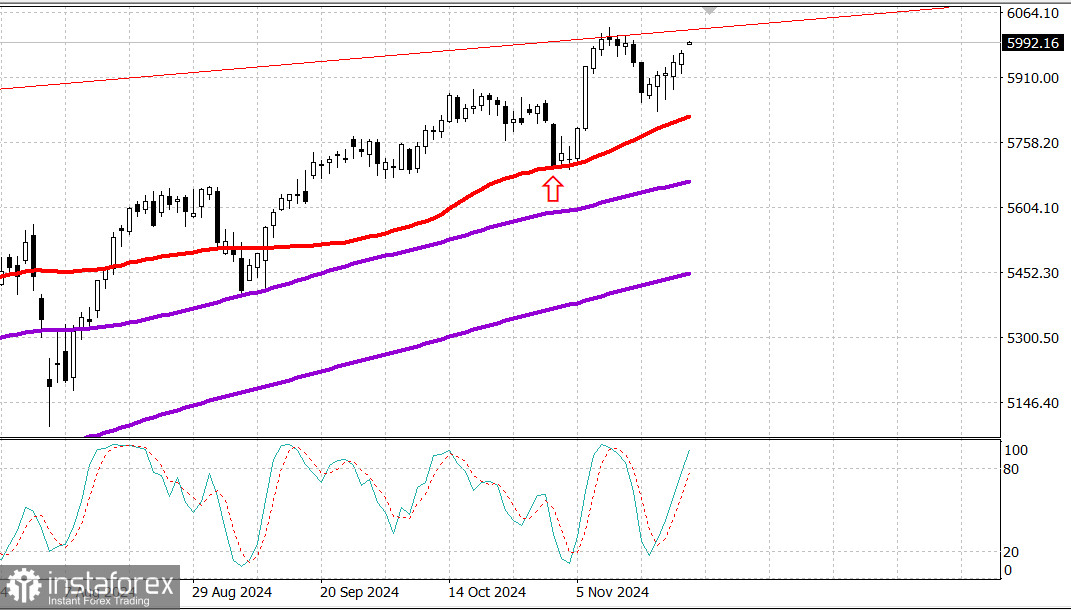

S&P500

Обзор 25.11

Рынок США. Неделю закрыли ростом.

Главные индексы США на закрытии в пятницу: Доу +1.0%, NASDAQ +0.2%, S&P500 +0.4%, S&P500 5969, диапазон 5700 - 6100.

Фондовый рынок закрылся ростом, опираясь на успехи недели. Акции выиграли от продолжающейся динамики, которая привела к закрытию основных индексов с ростом от 1,7% до 4,5% с прошлой пятницы.

Как и в четверг, акции компаний с большой капитализацией отставали от рынка в целом, при этом капитал перераспределялся в акции компаний с малой и средней капитализацией, а также в другие сектора, которые отстали от акций компаний с мега-капитализацией.

Индекс S&P 500, взвешенный по рыночной капитализации, поднялся на 0,4%, а равновзвешенный индекс S&P 500 закрылся ростом на 0,8%. Рост опережал снижение с разницей 3 к 1 на NYSE и с разницей выше 2 к 1 на Nasdaq.

Широкая покупательская активность повысила 25 из 30 компонентов индекса Dow, а также восемь секторов из индекса S&P 500.

Сектор потребительских товаров (+1,2%) продемонстрировал силу на фоне новостей о прибылях розничной торговли. Ross Stores (ROST 146,09, +3,13, +2,2%) и Gap (GAP 24,87, +2,83, +12,8%), не являющийся компонентом сектора, закрылись выше после публикации квартальных результатов.

С другой стороны, сектор услуг связи (-0,7%) был одним из худших секторов дня, пониженный акциями Meta Platforms (META 559,14, -3,95, -0,7%) и Alphabet (GOOG 166,57, -2,67, -1,6%).

Последний отреагировал на сообщение о том, что компания OpenAI, поддерживаемая Microsoft и владелец ChatGPT, рассматривает возможность разработки собственного браузера, который представляет собой реальную конкурентную угрозу браузеру Chrom.

Акции компаний, связанных с Биткойном, также опередили широкий фондовый рынок, показав рост, поскольку участники крипторынка ожидают потенциального перехода Биткойна к отметке 100 000 долларов, при этом криптовалюта достигла своего максимума 99768 долларов.

Заметными лидерами в этой сфере являются Coinbase (COIN 304,64, +9,41, +3,2%) и MicroStrategy (MSTR 421,88, +24,60, +6,2%).

Казначейские облигации закрылись разнонаправленно после очередной порции хороших экономических данных.

Индекс деловой активности в секторе услуг США от S&P за ноябрь показал ускорение активности в секторе услуг. Производственный PMI продолжал сокращаться, но более медленными темпами, чем в октябре.

Окончательное значение индекса потребительских настроений Мичиганского университета за ноябрь показало падение до 71,8 с 73,0 в предварительном чтении, но оно все еще выше окончательного октябрьского значения 70,5.

Доходность 10-летних облигаций снизилась на два базисных пункта, до 4,41%, а доходность по 2-летним облигациям выросла на два базисных пункта и составила 4,37%.

С начала года:

Nasdaq Composite: +26.6%

S&P 500: +25.2%

S&P Midcap 400: +20.1%

Russell 2000: +18.7%

Dow Jones Industrial Average: +17.5%

Обзор экономических данных:

S&P Global Manufacturing PMI США за ноябрь – предварительный показатель 48,8; Приор 48,5

Ноябрь S&P Global US Services PMI – предварительный показатель 57,0; Приор 55,0

Ноябрьский индекс потребительских настроений Университета штата Мичиган – итоговый показатель 71,8 (консенсус 73,0); Приор 73.0

Ключевой вывод из отчета заключается в том, что после выборов потребительские настроения оставались довольно стабильными.

В понедельник примечательных экономических данных по США не будет.

Энергетика: Нефть Брент 74.60 долл. - нефть снижается на открытии недели.

Вывод: Рынок США снова вплотную приблизился к максимумам года и, вероятно, сделает попытку показать новый максимум. Покупки рискованны на этих уровнях. При выходе на новый максимум можно рассмотреть фиксацию по предыдущим покупкам - частичную.

Макаров Михаил, еще больше аналитики:

https://www.instatrademakers.com/ru/forex_analysis/?х=mmakarov

https://www.instatrademakers.com/ru/forex_analysis/?х=mmakarov

Вы сегодня уже поставили лайк статье

*Тақдим этилган бозор таҳлили ахборот тавсифига эга ва битим тузиш учун кўрсатма бўлиб ҳисобланмайди.