Lihat juga

24.12.2024 01:53 PM

24.12.2024 01:53 PM

Indeks pasar saham utama AS terus menguat pada hari Senin. Dow Jones Industrial Average dan Nasdaq Composite mengakhiri hari dengan hasil positif, memperpanjang kemenangan mereka menjadi tiga sesi trading. Faktor penting yang mendorong pasar lebih tinggi adalah penguatan raksasa teknologi terkemuka, yang dikenal sebagai "Magnificent Seven."

Perusahaan dengan kapitalisasi besar memiliki dampak signifikan pada pasar, terutama dalam aktivitas investor yang rendah yang khas selama liburan. Keuntungan mereka bahkan lebih terlihat di tengah penurunan volume trading secara keseluruhan. Pada hari Senin, bursa AS mencatat pergerakan 12,76 miliar saham, yang secara signifikan lebih rendah dari rata-rata 14,89 miliar saham selama 20 hari trading terakhir.

Perusahaan yang berkontribusi pada kenaikan termasuk raksasa Meta Platforms (dilarang di Rusia), Nvidia, dan Tesla, yang sahamnya naik 2,3-3,7%. Pemimpin lainnya tidak jauh tertinggal: Apple, Amazon.com, dan perusahaan induk Google, Alphabet. Hasil mereka juga berkontribusi pada dinamika positif.

Pertumbuhan saham teknologi membantu Nasdaq Composite dan Dow Jones Industrial Average untuk mengkonsolidasikan kemenangan mereka, dan S&P 500 mengakhiri hari dengan peningkatan untuk kedua kalinya dalam tiga sesi terakhir.

Data ini menyoroti pentingnya pengaruh perusahaan teknologi terbesar di pasar, terutama selama periode ketika aktivitas investor menurun. Kepercayaan pada masa depan sektor teknologi sekali lagi menjadi pendorong penting bagi Wall Street.

Indeks saham utama AS mengakhiri sesi lain dengan pertumbuhan signifikan. S&P 500 menambahkan 43,22 poin (+0,73%) menjadi 5974,07, Nasdaq Composite meningkat 192,29 poin (+0,98%) menjadi 19764,89, dan Dow Jones Industrial Average naik 66,69 poin (+0,16%) untuk mengakhiri hari di 42906,95.

Rally November, yang dipicu oleh hasil pemilihan presiden, terus mendapatkan momentum, tetapi Desember adalah bulan ketika pasar mencapai puncaknya. Dorongan tambahan diberikan oleh revisi perkiraan Federal Reserve. Sekarang, alih-alih empat pemotongan suku bunga yang diharapkan sebesar 25 basis poin pada tahun 2025, regulator memperkirakan hanya dua. Pada saat yang sama, perkiraan inflasi tahunan dinaikkan, yang memaksa investor untuk merevisi perkiraan mereka.

Meski ada optimisme, ada juga kehati-hatian di pasar. Pada hari Rabu, Federal Reserve mengisyaratkan pemotongan suku bunga yang lebih lambat, yang memicu gelombang penjualan. Namun, pemotongan jangka pendek ini tidak mematahkan suasana umum: investor terus fokus pada prospek jangka panjang terkait stabilitas ekonomi dan regulasi kebijakan moneter.

Kenaikan indeks menunjukkan kepercayaan peserta pasar pada ekonomi AS, meskipun ada ketidakpastian mengenai inflasi dan suku bunga. Baik kebijakan moneter maupun tindakan perusahaan besar yang membentuk dasar pasar saham tetap menjadi sorotan.

Banyak analis didorong oleh stabilitas dengan mana pasar bereaksi terhadap tantangan eksternal, yang memberikan dasar untuk kepercayaan pada penguatan lebih lanjut dari posisi indeks utama.

Dinamika positif di pasar saham terus berlanjut meskipun ada penyesuaian terbaru dalam ekspektasi suku bunga. Seperti yang dicatat oleh Chris Zaccarelli, kepala investasi di Northlight Asset Management, prospek suku bunga telah berubah, tetapi tren dasar tetap tidak berubah. Saham teknologi dan inovasi terus mendapatkan dukungan, menopang keuntungan keseluruhan.

Senin berakhir dengan keuntungan yang solid untuk sebagian besar sektor S&P 500, dengan delapan dari 11 sektor menunjukkan dinamika positif. Pemimpin hari itu adalah layanan komunikasi, yang naik 1,4%. Sektor ini membuktikan pentingnya, mencerminkan minat yang terus berlanjut pada teknologi modern dan layanan digital.

Pasar memasuki periode yang disebut Santa Claus Rally, periode yang secara historis kuat untuk saham AS. Sejak 1969, lima hari terakhir tahun yang akan berakhir digabungkan dengan dua hari pertama tahun baru rata-rata memberikan keuntungan 1,3% untuk S&P 500, menurut Stock Trader's Almanac. Ini secara tradisional adalah waktu yang baik bagi investor, dan kondisi saat ini sedang mempersiapkan panggung untuk mengulangi kisah sukses tersebut.

Chris Zaccarelli percaya bahwa pasar sekarang berada dalam posisi yang baik untuk mempertahankan daripada menjual untuk mendapatkan keringanan pajak. Keuntungan saham tahun ini memberi investor keyakinan bahwa mereka dapat memperoleh lebih banyak nilai dalam jangka panjang.

Pasar saham menunjukkan ketahanan dan siap untuk meraih keuntungan meskipun ada koreksi. Teknologi tetap menjadi mesin pertumbuhan, dan Santa Claus Rally yang akan datang memberikan alasan tambahan untuk optimisme.

Pasar saham adalah campuran pada hari Senin, dengan raksasa teknologi dan perusahaan farmasi menjadi pusat perhatian. Meskipun dinamika yang beragam, pasar menunjukkan tanda-tanda ketahanan.

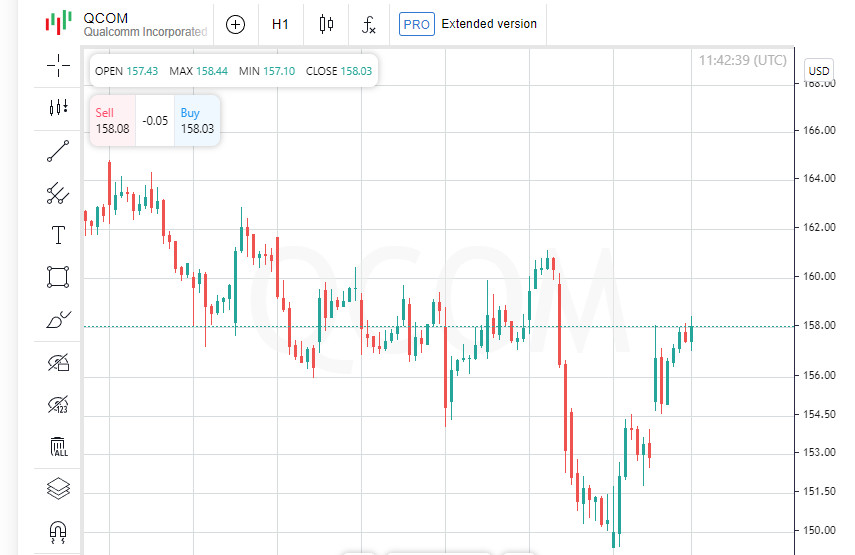

Saham Qualcomm naik 3,5% setelah keputusan pengadilan yang menguntungkan perusahaan. Juri memutuskan bahwa prosesor Qualcomm dilisensikan dengan benar di bawah perjanjian dengan Arm Holdings yang berbasis di Inggris. Namun cerita ini jauh dari selesai: Arm bermaksud untuk mencari peninjauan kembali kasus tersebut. Sahamnya turun 4% pada berita tersebut.

Peritel terbesar di dunia, Walmart, mendapat tekanan. Sahamnya turun 2% setelah regulator keuangan konsumen AS menuduh perusahaan tersebut, bersama dengan Branch Messenger, memaksa lebih dari satu juta kurir untuk menggunakan akun yang mengakibatkan biaya yang tidak diinginkan lebih dari $10 juta. Skandal ini merupakan pukulan serius bagi reputasi dan saham peritel tersebut.

Raksasa farmasi Eli Lilly menunjukkan kenaikan 3,7% setelah Badan Pengawas Obat dan Makanan AS (FDA) menyetujui obat baru untuk sleep apnea obstruktif - Zepbound. Peristiwa ini menyenangkan para investor perusahaan, tetapi memukul pembuat perangkat medis untuk pengobatan apnea. Saham ResMed dan Inspire Medical masing-masing turun 2,6% dan 0,1%.

Rantai department store Nordstrom juga menjadi sorotan, dengan saham turun 1,5% pada berita bahwa keluarga pendiri perusahaan dan pengecer Meksiko El Puerto de Liverpool telah setuju untuk membeli perusahaan tersebut dan menjadikannya perusahaan tertutup.

Secara global, saham naik, dibantu oleh dukungan dari Wall Street. Namun, pasar obligasi adalah cerita yang berbeda, dengan imbal hasil Treasury AS mencapai level tertinggi hampir tujuh bulan. Sementara itu, data yang menunjukkan penurunan kepercayaan konsumen AS menyebabkan investor menilai kembali ekspektasi untuk pemotongan suku bunga Federal Reserve pada tahun 2025.

Pasar saham terus bereaksi terhadap campuran berita perusahaan dan petunjuk makroekonomi, menyoroti kompleksitas lingkungan investasi saat ini.

Indeks Nasdaq dan S&P 500 AS mengakhiri hari lebih tinggi, sebagian besar didorong oleh keuntungan dalam saham teknologi. Secara khusus, Nvidia dan Broadcom adalah pendorong utama reli, sekali lagi mengonfirmasi status mereka sebagai pemimpin industri.

Namun, gambaran keseluruhan di pasar dibayangi oleh laporan Conference Board. Indeks sentimen konsumen secara tak terduga turun menjadi 104,7 pada bulan Desember, yang jauh lebih rendah dari ekspektasi ekonom (113,3) dan revisi 112,8 pada bulan November. Alasan utama penurunan ini adalah kekhawatiran tentang prospek bisnis di masa depan.

Di sektor manufaktur AS, data juga menunjukkan gambaran yang beragam. Volume pesanan untuk barang modal utama, termasuk mesin, terus meningkat pada bulan November, menunjukkan bahwa permintaan di area ini tetap kuat. Namun, pesanan untuk barang tahan lama turun 1,1% setelah naik 0,8% pada bulan Oktober. Kelemahan dalam pesanan pesawat komersial memainkan peran kunci dalam penurunan ini, mencerminkan perubahan dalam industri penerbangan.

Meski ada sinyal bearish dalam sentimen konsumen dan kelemahan di beberapa sektor manufaktur, reli saham teknologi membantu mendukung kepercayaan pasar. Saham mega-cap terus memainkan peran kunci dalam mengimbangi dampak negatif dari faktor makroekonomi.

Investor memantau dengan cermat sentimen dan data ekonomi, tetapi arah keseluruhan pasar menunjukkan keuntungan lebih lanjut, didukung oleh dukungan dari sektor teknologi.

Senin membawa sinyal campuran bagi investor, karena saham berkapitalisasi besar terus naik, tetapi kepercayaan konsumen yang lemah dan kenaikan imbal hasil obligasi menimbulkan tantangan tambahan bagi pasar saham.

Robert Phipps, direktur Per Stirling Capital Management, menyoroti kenaikan tajam dalam imbal hasil obligasi Treasury AS 10 tahun, yang mencapai level tertinggi sejak akhir Mei. Menurutnya, tanda kunci bagi investor adalah level 4,6%. "Jika imbal hasil melebihi ambang ini, kita bisa melihat pertumbuhan lebih lanjut hingga 5%, yang akan menjadi ujian serius bagi pasar," kata ahli tersebut, mencatat bahwa alasan pertumbuhan adalah kebijakan Federal Reserve System (Fed), yang memperlambat penurunan suku bunga.

Phipps menekankan bahwa pasar terus menyesuaikan diri dengan kebijakan moneter yang kurang akomodatif. Meskipun ada keberhasilan dalam saham perusahaan teknologi besar, gambaran keseluruhan indeks AS tetap lemah. Investor menilai kemungkinan konsekuensi dari perlambatan penurunan suku bunga Fed, yang menyebabkan peningkatan kehati-hatian.

Di tingkat global, indeks MSCI, yang melacak saham di seluruh dunia, naik 0,65% menjadi 849,74. STOXX 600 Eropa juga menunjukkan kenaikan kecil sebesar 0,14%, menyoroti stabilitas relatif pasar Eropa di tengah volatilitas di AS.

Menjelang minggu perdagangan yang singkat, investor terus menganalisis dampak dari penjualan tajam saham minggu lalu. Tim Ghriskey, ahli strategi portofolio senior di Ingalls & Snyder, mencatat bahwa ketidakpastian tetap menjadi risiko tinggi. "Investor khawatir tentang situasi ekonomi, kemungkinan kesalahan langkah oleh Fed dan pertanyaan tentang langkah apa yang akan diambil Donald Trump setelah pelantikannya," ujarnya.

Pasar berada dalam fase sulit, dengan pergerakan positif di sektor-sektor tertentu bertabrakan dengan kekhawatiran yang lebih luas tentang stabilitas ekonomi dan tindakan kebijakan di masa depan. Faktor makroekonomi terus membentuk sentimen investor, menetapkan panggung untuk perdagangan yang hati-hati dalam beberapa hari mendatang.

Pasar obligasi Treasury AS menunjukkan kenaikan imbal hasil, mencapai level rekor sejak akhir Mei. Perubahan ini disertai dengan penjualan aktif kewajiban utang jangka pendek dan menengah oleh Departemen Keuangan AS, yang menetapkan nada untuk pasar minggu ini.

Imbal hasil obligasi AS 10 tahun naik 6,7 basis poin menjadi 4,591%, naik dari 4,524% pada hari Jumat. Dinamika serupa ditunjukkan oleh obligasi 30 tahun, yang imbal hasilnya meningkat 6,3 basis poin menjadi 4,779%. Pertumbuhan ini menyoroti ketegangan di pasar utang yang disebabkan oleh penerbitan obligasi Treasury yang aktif.

Penjualan sukses sebesar $69 miliar dalam obligasi dua tahun terjadi pada hari Senin, sebagai bagian dari rencana yang lebih besar untuk menerbitkan $183 miliar dalam kupon selama minggu ini. Permintaan yang kuat untuk obligasi ini menunjukkan bahwa investor masih tertarik pada jatuh tempo jangka pendek.

Imbal hasil tahunan pada obligasi dua tahun, yang biasanya merespons ekspektasi tentang kebijakan Federal Reserve, naik 3 basis poin menjadi 4,342%, naik dari 4,312% pada hari Jumat.

Seiring dengan naiknya imbal hasil obligasi, dolar juga menguat. Indeks dolar, yang mengukur dolar terhadap sekeranjang mata uang utama, naik 0,27% menjadi 108,08.

Euro melemah 0,22% menjadi $1,0406, sementara yen Jepang juga kehilangan posisi, dengan dolar naik 0,45% menjadi 157,12.

Kenaikan imbal hasil Treasury dan penguatan dolar menyoroti ketegangan di pasar keuangan. Investor memantau dengan cermat Departemen Keuangan dan Federal Reserve untuk sinyal tentang prospek jangka panjang ekonomi. Dengan pasar obligasi yang bergerak cepat, dolar tetap menjadi tempat aman bagi investor.

Aktivitas perdagangan komoditas melambat menjelang liburan. Kekhawatiran tentang kelebihan pasokan minyak tahun depan dan dolar yang lebih kuat membebani harga.

Harga minyak berakhir sedikit lebih rendah. Minyak mentah AS (WTI) turun 22 sen (-0,32%) menjadi $69,24 per barel. Brent, acuan global, kehilangan 31 sen (-0,43%) menjadi $72,63 per barel. Dolar yang lebih kuat membuat minyak kurang menarik bagi pembeli asing, menambah tekanan pada harga, dan kekhawatiran tentang kelebihan pasokan meningkat di tengah tanda-tanda perlambatan ekonomi global.

Pasar logam mulia juga merasakan dampak dari dolar yang kuat dan kenaikan imbal hasil Treasury AS. Emas spot turun 0,39% menjadi $2,610.66 per ons, sementara emas berjangka AS turun 0,67% menjadi $2,611.10 per ons.

Imbal hasil obligasi yang tinggi membuat investasi emas kurang menarik, terutama dalam konteks jeda liburan di pasar.

Penurunan harga minyak dan emas menyoroti ketidakpastian umum di pasar komoditas. Investor menunggu berita tentang kemungkinan perubahan kebijakan produksi minyak dari negara-negara OPEC+ dan reaksi pasar terhadap faktor makroekonomi.

Untuk emas, dinamika lebih lanjut akan bergantung pada nilai tukar dolar dan imbal hasil obligasi, serta suasana umum di pasar keuangan pada awal tahun baru.

You have already liked this post today

*Analisis pasar yang diposting disini dimaksudkan untuk meningkatkan pengetahuan Anda namun tidak untuk memberi instruksi trading.