Voir aussi

27.01.2025 09:31 AM

27.01.2025 09:31 AMLa semaine à venir sera marquée par des événements importants et la publication de données économiques significatives, qui auront sans aucun doute un impact notable sur la dynamique des marchés mondiaux.

Commençons par discuter des principaux événements politiques et géopolitiques de la semaine passée. Depuis son entrée en fonction, le Président Donald Trump a fait de nombreuses déclarations et pris des mesures qui affectent directement les conditions du marché. Une préoccupation majeure a été la question des tarifs et taxes sur les importations qui, conjuguée aux tensions géopolitiques, a créé de l'anxiété parmi les investisseurs. Vendredi, lors d'une intervention en ligne au forum de Davos, le président a souligné la nécessité de continuer à baisser les taux d'intérêt. Cette déclaration a entraîné une augmentation de la demande pour les actions des entreprises. Cependant, avec l'approche de la réunion de la Réserve fédérale et une multitude de données économiques importantes ainsi que des rapports de bénéfices de plusieurs grandes entreprises américaines à l'horizon, les investisseurs choisissent de réduire le nombre de positions précédemment ouvertes.

Les discussions en cours autour des plans tarifaires et du contrôle de l'immigration ont un impact négatif sur les actions américaines tout en renforçant simultanément le dollar en tant que monnaie refuge. Cependant, la réponse du marché à la prochaine réunion du FOMC et aux récents rapports économiques reste incertaine.

Selon les données des futures sur les fonds fédéraux, il y a une probabilité de 99,5% que les taux d'intérêt restent inchangés dans la fourchette de 4,25%-4,50%. Le principal point d'attention sera la déclaration du président de la Fed, Jerome Powell, concernant les perspectives de futures réductions de taux. De nombreux investisseurs estiment qu'une baisse des taux est peu probable avant l'été. Par conséquent, si la déclaration du FOMC et les commentaires de Powell n'apportent pas de nouvelles perspectives, la réaction du marché aux résultats de la réunion devrait être modérée.

Les rapports économiques seront cruciaux, en particulier l'indice des prix des dépenses de consommation personnelle (PCE) et sa lecture de base, ainsi que les données sur le revenu et la dépense personnels. Une augmentation de ces indicateurs indiquerait des pressions inflationnistes persistantes, rendant moins probable une détente de la politique monétaire de la Fed avant le printemps.

Les investisseurs examineront de près le rapport sur le PIB du quatrième trimestre, qui devrait indiquer un ralentissement de la croissance de 3,1% à 2,7%.

Dans l'ensemble, la prochaine réunion du FOMC, des données potentielles sur le PIB plus faibles et une PCE à la hausse, combinées aux inquiétudes tarifaires, pourraient conduire à de nouvelles corrections des actions américaines. Pendant ce temps, le dollar est susceptible de trouver un soutien.

De plus, les réductions de taux attendues de la Banque centrale européenne et de la Banque du Canada pourraient exercer une pression sur l'euro et le dollar canadien face au dollar américain.

Qu'est-ce qui pourrait inverser les tendances négatives des actions américaines, des cryptomonnaies et du renforcement du dollar ?

Une série d'annonces optimistes de la part de Trump pourrait servir de catalyseur. Par exemple, la mise en œuvre de ses plans visant à réduire la charge fiscale des entreprises stimulerait considérablement la demande sur le marché boursier. De plus, des rapports de gains positifs des grandes entreprises prévus cette semaine pourraient fournir une impulsion à la hausse pour les actions.

Compte tenu des plans ambitieux de Trump pour relancer l'économie américaine, toute correction sur le marché boursier est susceptible d'être de courte durée. Les baisses locales pourraient inciter à des achats renouvelés, permettant aux principaux indices boursiers de reprendre une trajectoire ascendante.

Le CFD NASDAQ est en baisse dans un contexte d'attentes concernant les résultats de la réunion du FOMC et les données économiques cruciales des États-Unis publiées cette semaine. Un sentiment de marché perpétuellement négatif pourrait pousser le CFD à descendre jusqu'à 21,000.00.

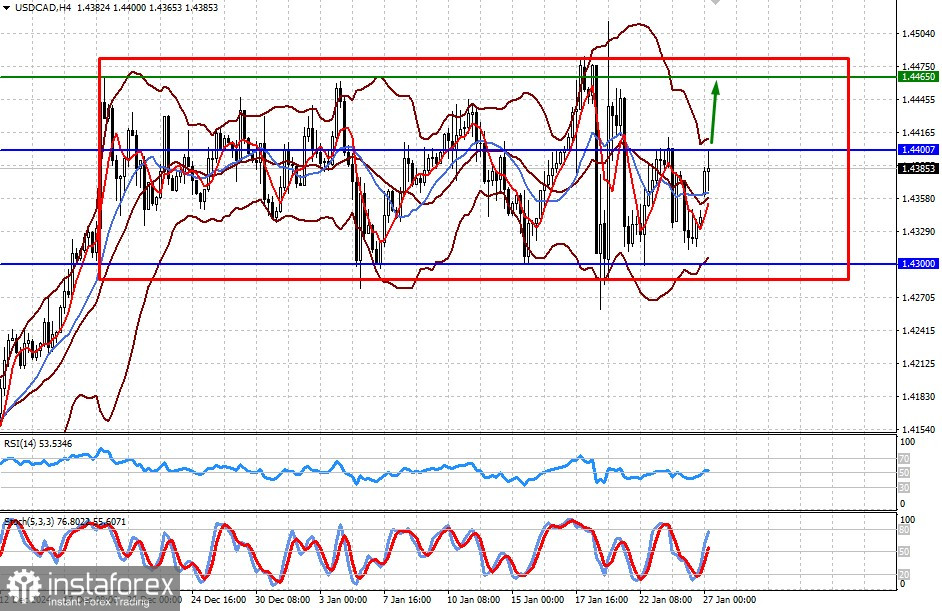

La paire reste dans une fourchette latérale de 1.4300–1.4465. Une éventuelle réduction des taux par la Banque du Canada, combinée au maintien des taux par la Fed et à une négativité générale du marché, pourrait faire monter la paire vers la limite supérieure de cette fourchette à 1.4465.

You have already liked this post today

*The market analysis posted here is meant to increase your awareness, but not to give instructions to make a trade.