24.12.2024 01:53 PM

24.12.2024 01:53 PM

美國主要股市指數在週一繼續反彈。道瓊工業平均指數和納斯達克綜合指數當日收盤均取得正面結果,延長了三個交易日的連續上漲勢頭。推動市場走高的關鍵因素是科技巨頭的增強,被稱為「壯觀的七大」企業。

大型市值公司在市場上的影響顯著,尤其是在假期典型的低投資者活躍度下。與總交易量下降的背景相比,他們的增長顯得更加顯眼。週一,美國交易所記錄到12.76億股的交易量,這顯著低於過去20個交易日的14.89億股平均量。

促使上漲的公司包括巨頭Meta Platforms(在俄羅斯被禁)、Nvidia和Tesla,這些公司的股價上漲了2.3-3.7%。其他領頭羊並不遜色:Apple、Amazon.com和Google的母公司Alphabet。它們的表現也促成了積極的動態。

科技股的增長幫助納斯達克綜合指數和道瓊工業平均指數鞏固其勝利勢頭,而標普500指數在最近三次交易中第二次收盤上升。

這些數據突顯了最大科技公司對市場影響的重要性,特別是在投資者活躍度下降的時期。對科技行業未來的信心再次成為華爾街的重要推動力。

美國主要股市指數結束了另一次顯著增長的交易。標普500指數增加43.22點(+0.73%)至5974.07點,納斯達克綜合指數上漲192.29點(+0.98%)至19764.89點,道瓊工業平均指數上漲66.69點(+0.16%)收報42906.95點。

由總統選舉結果引發的11月反彈繼續增長,而12月則是市場達到峰值的月份。聯邦儲備局的預測調整提供了額外的推動力。現在,儘管先前預期2025年的四次25個基點的利率下降,但監管機構預測只會有兩次。同時,對年通脹的預測被上調,這迫使投資者重新調整預期。

儘管酒店存在樂觀情緒,但市場也保持謹慎。週三,聯邦儲備局暗示將放緩降息,引發了拋售浪潮。但這次短期降幅並沒有打破總體情緒:投資者繼續關注與經濟穩定和貨幣政策調整相關的長期前景。

指數的上升顯示市場參與者對美國經濟的信心,儘管對通脹和利率仍存在不確定性。貨幣政策和構成股市基礎的大公司行動仍然是焦點。

許多分析師對市場面對外部挑戰的穩定性表示樂觀,這為主要指數地位進一步加強提供了信心。

儘管最近利率預期有所調整,股市的積極動態仍在持續。正如Northlight Asset Management首席投資官Chris Zaccarelli所指出的,利率前景發生了變化,但根本趨勢保持不變。科技和創新股繼續獲得支撐,支持整體收益。

週一以大多數S&P 500板塊的穩健增長作為結束,11個板塊中有八個表現出正向動態。當日的領頭羊是通信服務板塊,上漲了1.4%。該板塊的重要性日益顯現,反映出市場對現代技術和數位服務的持續興趣。

市場正在進入所謂的聖誕老人行情,這是美國股票歷史上強勁的時期。根據《股票交易者年鑑》,自1969年以來,舊年最後五天加上新年頭兩天,S&P 500的平均漲幅為1.3%。傳統上,這對投資者來說是一個好時機,而當前的市場條件也正為重現這一成功故事鋪路。

Chris Zaccarelli認為市場現處於一個適合持有而非因避稅出售的良好位置。今年股票的增長讓投資者相信他們可以在長期中獲得更多的價值。

即使面臨調整,股市仍顯示出韌性,並有望實現增長。科技依舊是增長的引擎,而即將到來的聖誕老人行情為樂觀提供了額外的理由。

週一股市表現複雜,科技巨頭和製藥公司成為焦點。儘管市場動態混雜,市場依舊展現出韌性。

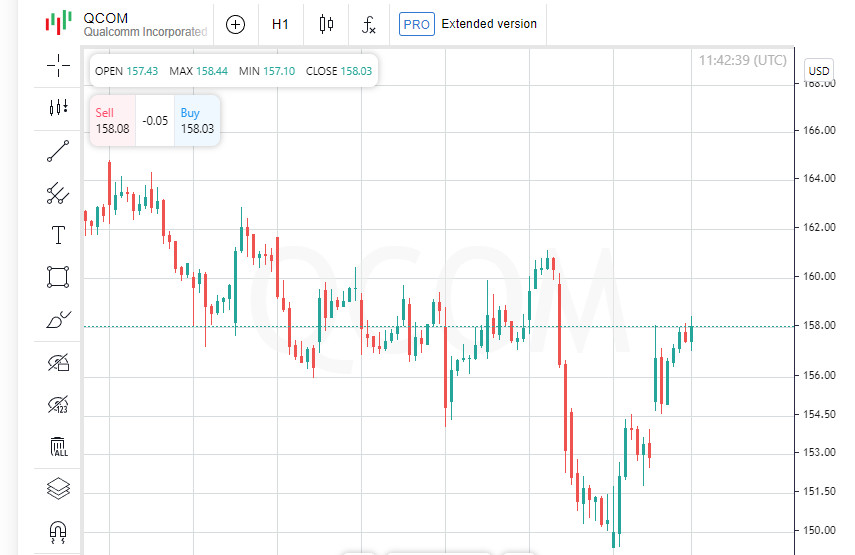

高通在法庭上獲勝後其股價上漲3.5%。陪審團裁定高通的處理器根據與英國公司Arm Holdings的協議獲得了適當許可。但故事還未結束:Arm計劃申請案件複審。該消息令其股價下跌4%。

世界最大的零售商沃爾瑪承受壓力,在美國消費者金融監管機構指控該公司及Branch Messenger強迫超過百萬名快遞員使用導致超過1000萬美元不必要費用的賬戶之後,其股價下跌2%。該醜聞嚴重打擊了零售商的聲譽及股價。

製藥巨頭禮來公司在美國食品藥品監督管理局(FDA)批准其一種治療阻塞性睡眠呼吸暫停的新藥Zepbound之後,股價上漲3.7%。此事令公司投資者感到欣喜,但對製造治療呼吸暫停的醫療設備廠商造成了打擊。ResMed和Inspire Medical的股價分別下跌2.6%和0.1%。

百貨連鎖店Nordstrom也成為焦點,其股價因公司創始家族和墨西哥零售商El Puerto de Liverpool達成協議將公司私有化的消息而下跌了1.5%。

全球股市上漲,在華爾街的支持下獲得助推。然而,債市卻講述著不同的故事,美國國債收益率創下近七個月新高。與此同時,顯示美國消費者信心惡化的數據使得投資者重新考慮對美聯儲2025年降息的預期。

股票市場持續受企業新聞及宏觀經濟信號的影響,突顯出當前投資環境的複雜性。

美國納斯達克和S&P 500指數當日收盤走高,主要受科技股增長推動。特別是Nvidia和Broadcom為此次行情的主要推動力,再次確認了它們作為行業領導者的地位。

然而,市場的整體情況被Conference Board的報告所影響。消費者信心指數在12月意外下降至104.7,這遠低於經濟學家的預期(113.3)以及11月修正後的112.8。下降的主要原因是對未來商業前景的擔憂。

在美國製造業部門中,數據也顯示了不一致的情形。包括機械在內的主要資本貨物訂單量在11月繼續上升,表明這一領域的需求依然強勁。然而,耐用品訂單下降了1.1%,而此前的10月上升了0.8%。商用飛機訂單疲軟在下降中起到了關鍵作用,這反映了航空業的變化。

儘管消費者信心表現疲弱以及某些製造業部門的弱勢,科技股的反彈仍有助於維持市場信心。大型科技股仍然在抵消宏觀經濟因素的負面影響中扮演重要角色。

投資者正在密切關注市場情緒和經濟數據,但市場的整體方向顯示出進一步的增長,由科技部門的支持所助推。

週一給投資者帶來了混合信號,大市值股票繼續上升,但消費者信心疲軟及債券收益率的上升對股市構成了額外挑戰。

Per Stirling Capital Management的總監Robert Phipps強調美國10年期國債收益率的急劇上升,達到自五月底以來的最高水平。在他看來,投資者的關鍵關注點是4.6%的水平。“如果收益率超過這一門檻,我們可能會看到進一步增長至5%,這對市場將是嚴峻的考驗,”這位專家說,並指出增長的原因是聯邦儲備系統(Fed)減慢減息步伐的政策。

Phipps強調市場繼續適應更少的寬鬆貨幣政策。儘管大型科技公司的股市表現有所成功,但美國指數的整體情況仍然疲弱。投資者正在評估Fed減慢減息的潛在影響,這導致謹慎情緒的增加。

在全球層面上,追踪全球股票的MSCI指數上漲0.65%,達到849.74點。歐洲的STOXX 600也小幅上升0.14%,突顯了歐洲市場在美國波動性中相對穩定的特點。

在一周短暫交易週前,投資者繼續分析上週股票劇烈拋售的影響。Ingalls & Snyder的資深投資組合策略師Tim Ghriskey指出,不確定性仍然構成高風險。“投資者對經濟形勢、Fed可能的失誤以及唐納德·特朗普就職後的步驟感到擔憂,”他說。

市場處於一個艱難階段,個別行業的正面動向與對經濟穩定性和未來政策行動的更廣泛擔憂相沖突。宏觀經濟因素繼續影響投資者情緒,為未來幾天的謹慎交易奠定基礎。

美國國債市場正顯示收益率上升,達到自五月底以來的歷史水平。這些變化伴隨著美國財政部積極拋售短期和中期債務,為本週的市場設定了基調。

美國10年期國債收益率上升了6.7個基點至4.591%,高於週五的4.524%。30年期國債也表現出類似的動態,其收益率上升了6.3個基點至4.779%。這種增長凸顯了由於國債積極發行而引起的債務市場緊張局勢。

週一成功售出了價值690億美元的兩年期國債,這是本週發行1830億美元票息計劃的一部分。對這些債券的強勁需求顯示出投資者仍然對短期到期期限感興趣。

兩年期國債的年收益率,通常對美聯儲政策預期作出反應,上升了3個基點至4.342%,高於週五的4.312%。

隨著國債收益率的上升,美元也走強。衡量美元對一籃子主要貨幣的美元指數上升了0.27%至108.08。

歐元下跌0.22%至 $1.0406,而日元也失去了地盤,美元上升了0.45%至157.12。

國債收益率上升和美元走強凸顯了金融市場的緊張。投資者密切關注財政部和美聯儲的信號,以了解經濟的長期展望。隨著債券市場火速運行,美元仍然是投資者的安全港。

在假期前,商品交易活動放緩。對明年石油供應過剩的擔憂以及美元走強使價格承壓。

油價當天小幅收低。美國原油(WTI)下跌22美分(-0.32%)至每桶 $69.24。全球基準布倫特原油下跌31美分(-0.43%)至每桶 $72.63。美元走強使得外國買家對石油的興趣減少,對價格施加了壓力,並且在全球經濟放緩的跡像下,供應過剩的擔憂正在增加。

貴金屬市場也感受到了美元走強和美國國債收益率上升的影響。現貨金下跌0.39%至每盎司 $2,610.66,而美國黃金期貨下跌0.67%至每盎司 $2,611.10。

高的債券收益率使得在市場假期停滯的情況下,黃金投資的吸引力降低。

油價和金價的下跌突顯出商品市場的一般不確定性。投資者正在等待來自OPEC+國家有關石油生產政策可能變化的消息以及市場對宏觀經濟因素的反應。

對於黃金,進一步的走勢將取決於美元匯率和債券收益率,以及新年初金融市場的整體情緒。

You have already liked this post today

*这里的市场分析是为了增加您对市场的了解,而不是给出交易的指示。