24.12.2024 01:53 PM

24.12.2024 01:53 PM

واصلت المؤشرات الرئيسية لسوق الأسهم الأمريكية الارتفاع يوم الاثنين. أنهى كل من مؤشر داو جونز الصناعي وناسداك المركب اليوم بنتائج إيجابية، مما يمدد سلسلة انتصاراتهم إلى ثلاث جلسات تداول. العامل الرئيسي الذي دفع السوق إلى الأعلى كان تعزيز عمالقة التكنولوجيا الرائدين، المعروفين باسم "السبعة الرائعون".

كان للشركات ذات القيمة السوقية الضخمة تأثير كبير على السوق، خاصة في ظل النشاط المنخفض للمستثمرين الذي يميز فترة العطلات. كانت مكاسبهم أكثر وضوحًا على خلفية انخفاض حجم التداول العام. يوم الاثنين، سجلت البورصات الأمريكية حركة 12.76 مليار سهم، وهو أقل بكثير من المتوسط البالغ 14.89 مليار سهم خلال العشرين يومًا الماضية من التداول.

الشركات التي ساهمت في الارتفاع شملت عمالقة مثل Meta Platforms (المحظورة في روسيا)، Nvidia وTesla، حيث ارتفعت أسهمهم بنسبة 2.3-3.7%. لم تكن الشركات الأخرى بعيدة عن الركب: Apple، Amazon.com وشركة Alphabet الأم لجوجل. ساهمت نتائجهم أيضًا في الديناميكيات الإيجابية.

ساعد نمو أسهم التكنولوجيا مؤشر ناسداك المركب ومؤشر داو جونز الصناعي على تعزيز سلسلة انتصاراتهم، وأنهى مؤشر S&P 500 اليوم بزيادة للمرة الثانية في الجلسات الثلاث الأخيرة.

تسلط هذه البيانات الضوء على أهمية تأثير أكبر شركات التكنولوجيا على السوق، خاصة خلال الفترات التي ينخفض فيها نشاط المستثمرين. أصبحت الثقة في مستقبل قطاع التكنولوجيا مرة أخرى محركًا مهمًا لوول ستريت.

أنهت المؤشرات الرئيسية للأسهم الأمريكية جلسة أخرى بنمو كبير. أضاف مؤشر S&P 500 43.22 نقطة (+0.73%) ليصل إلى 5974.07، وزاد مؤشر ناسداك المركب 192.29 نقطة (+0.98%) ليصل إلى 19764.89، وارتفع مؤشر داو جونز الصناعي 66.69 نقطة (+0.16%) لينهي اليوم عند 42906.95.

استمر الارتفاع في نوفمبر، الذي أثارته نتائج الانتخابات الرئاسية، في اكتساب الزخم، لكن ديسمبر كان الشهر الذي وصلت فيه الأسواق إلى ذروتها. تم توفير دفعة إضافية من خلال التوقعات المعدلة للاحتياطي الفيدرالي. الآن، بدلاً من أربع تخفيضات متوقعة في أسعار الفائدة بمقدار 25 نقطة أساس في عام 2025، يتوقع المنظم فقط اثنتين. في الوقت نفسه، تم رفع التوقعات للتضخم السنوي، مما أجبر المستثمرين على مراجعة توقعاتهم.

بينما هناك تفاؤل، هناك أيضًا حذر في السوق. يوم الأربعاء، أشار الاحتياطي الفيدرالي إلى تخفيض أبطأ في أسعار الفائدة، مما أثار موجة من عمليات البيع. ومع ذلك، لم يكسر هذا التخفيض قصير الأجل المزاج العام: يواصل المستثمرون التركيز على الآفاق طويلة الأجل المتعلقة بالاستقرار الاقتصادي وتنظيم السياسة النقدية.

يشير ارتفاع المؤشرات إلى ثقة المشاركين في السوق في الاقتصاد الأمريكي، على الرغم من عدم اليقين بشأن التضخم والأسعار. تظل السياسة النقدية وإجراءات الشركات الكبيرة التي تشكل أساس سوق الأسهم في دائرة الضوء.

يشجع العديد من المحللين على الاستقرار الذي تتفاعل به الأسواق مع التحديات الخارجية، مما يعطي أسبابًا للثقة في تعزيز المراكز الرئيسية للمؤشرات.

تستمر الديناميكيات الإيجابية في سوق الأسهم على الرغم من التعديلات الأخيرة في توقعات أسعار الفائدة. كما أشار كريس زاكاريلي، كبير مسؤولي الاستثمار في Northlight Asset Management، تغيرت توقعات الأسعار، لكن الاتجاهات الأساسية لا تزال دون تغيير. تستمر أسهم التكنولوجيا والابتكار في العثور على الدعم، مما يدعم المكاسب العامة.

انتهى يوم الاثنين بمكاسب قوية لمعظم قطاعات S&P 500، حيث أظهرت ثمانية من أصل 11 قطاعًا ديناميكيات إيجابية. وكان القطاع الرائد في اليوم هو خدمات الاتصالات، الذي ارتفع بنسبة 1.4%. يثبت هذا القطاع أهميته، مما يعكس الاهتمام المستمر بالتكنولوجيا الحديثة والخدمات الرقمية.

يدخل السوق في ما يسمى بارتفاع سانتا كلوز، وهو فترة قوية تاريخيًا للأسهم الأمريكية. منذ عام 1969، حققت الأيام الخمسة الأخيرة من العام المنتهي مع أول يومين من العام الجديد متوسط مكاسب بنسبة 1.3% لمؤشر S&P 500، وفقًا لـ Stock Trader's Almanac. هذا تقليديًا وقت جيد للمستثمرين، والظروف الحالية تهيئ الساحة لتكرار تلك القصة الناجحة.

يعتقد كريس زاكاريلي أن السوق الآن في وضع جيد للاحتفاظ بدلاً من البيع للحصول على إعفاءات ضريبية. المكاسب التي حققتها الأسهم هذا العام تمنح المستثمرين الثقة بأنهم يمكنهم جني المزيد من القيمة على المدى الطويل.

يظهر سوق الأسهم مرونة وهو مستعد لتحقيق مكاسب رغم التصحيحات. تظل التكنولوجيا محرك النمو، ويوفر ارتفاع سانتا كلوز القادم أسبابًا إضافية للتفاؤل.

كان سوق الأسهم مزيجًا متنوعًا يوم الاثنين، حيث تصدرت شركات التكنولوجيا العملاقة وشركات الأدوية المشهد. على الرغم من الديناميكيات المختلطة، يظهر السوق علامات على المرونة.

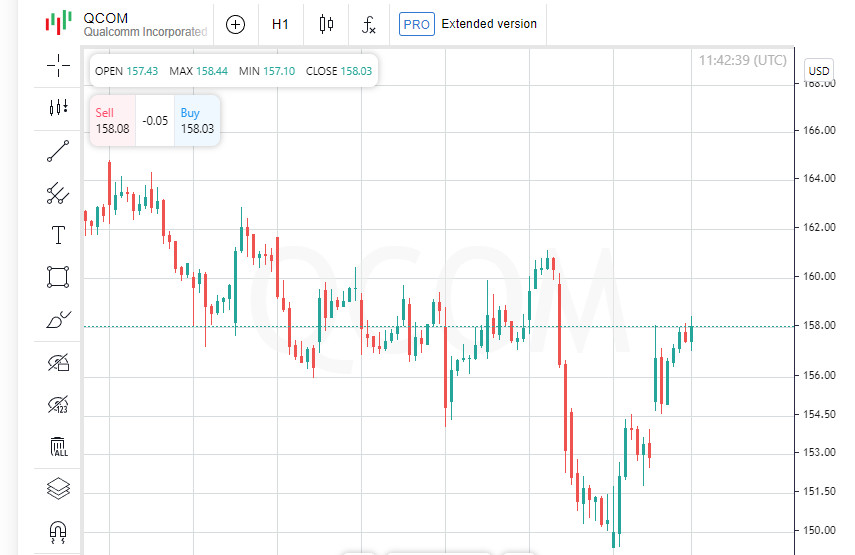

ارتفعت أسهم Qualcomm بنسبة 3.5% بعد حكم قضائي لصالح الشركة. حكمت هيئة المحلفين بأن معالجات Qualcomm كانت مرخصة بشكل صحيح بموجب اتفاقية مع Arm Holdings البريطانية. لكن القصة لم تنته بعد: تعتزم Arm السعي لمراجعة القضية. انخفضت أسهمها بنسبة 4% على خلفية الأخبار.

تعرضت أكبر شركة تجزئة في العالم Walmart لضغوط. انخفضت أسهمها بنسبة 2% بعد أن اتهمت هيئة الرقابة المالية الأمريكية الشركة، إلى جانب Branch Messenger، بإجبار أكثر من مليون ساعي على استخدام حسابات نتج عنها رسوم غير مرغوب فيها تزيد عن 10 ملايين دولار. كانت الفضيحة ضربة خطيرة لسمعة الشركة وأسهمها.

أظهرت شركة الأدوية العملاقة Eli Lilly ارتفاعًا بنسبة 3.7% بعد أن وافقت إدارة الغذاء والدواء الأمريكية (FDA) على دواء جديد لانقطاع النفس الانسدادي أثناء النوم - Zepbound. أسعد هذا الحدث مستثمري الشركة، لكنه أثر سلبًا على صانعي الأجهزة الطبية لعلاج انقطاع النفس. انخفضت أسهم ResMed وInspire Medical بنسبة 2.6% و0.1% على التوالي.

وجدت سلسلة متاجر Nordstrom نفسها أيضًا في دائرة الضوء، حيث انخفضت أسهمها بنسبة 1.5% على خلفية الأخبار التي تفيد بأن عائلة مؤسسي الشركة وتاجر التجزئة المكسيكي El Puerto de Liverpool قد اتفقا على شراء الشركة وخصخصتها.

على الصعيد العالمي، ارتفعت الأسهم، مدعومة بدعم من وول ستريت. ومع ذلك، كانت سوق السندات قصة مختلفة، حيث وصلت عوائد الخزانة الأمريكية إلى أعلى مستوى لها في ما يقرب من سبعة أشهر. في الوقت نفسه، تتسبب البيانات التي تظهر تدهور ثقة المستهلك الأمريكي في إعادة تقييم المستثمرين لتوقعات خفض سعر الفائدة من قبل الاحتياطي الفيدرالي في عام 2025.

يواصل سوق الأسهم التفاعل مع مزيج من الأخبار الشركاتية والإشارات الاقتصادية الكلية، مما يبرز تعقيد بيئة الاستثمار الحالية.

أنهت مؤشرات ناسداك وS&P 500 الأمريكية اليوم بارتفاع، مدفوعة بشكل كبير بمكاسب في أسهم التكنولوجيا. على وجه الخصوص، كانت Nvidia وBroadcom المحركات الرئيسية للارتفاع، مما يؤكد مرة أخرى مكانتهما كقادة في الصناعة.

ومع ذلك، فإن الصورة العامة في السوق كانت مظللة بتقرير مجلس المؤتمر. حيث انخفض مؤشر ثقة المستهلك بشكل غير متوقع إلى 104.7 في ديسمبر، وهو ما كان أقل بكثير من توقعات الاقتصاديين (113.3) والمعدل المنقح لشهر نوفمبر (112.8). وكان السبب الرئيسي للانخفاض هو المخاوف بشأن التوقعات المستقبلية للأعمال.

في قطاع التصنيع الأمريكي، أظهرت البيانات أيضًا صورة مختلطة. حيث استمر حجم الطلبات على السلع الرأسمالية الرئيسية، بما في ذلك الآلات، في الارتفاع في نوفمبر، مما يشير إلى أن الطلب في هذا المجال لا يزال قويًا. ومع ذلك، انخفضت الطلبات على السلع المعمرة بنسبة 1.1% بعد ارتفاعها بنسبة 0.8% في أكتوبر. ولعب الضعف في طلبات الطائرات التجارية دورًا رئيسيًا في الانخفاض، مما يعكس التغيرات في صناعة الطيران.

على الرغم من الإشارات السلبية في ثقة المستهلك والضعف في بعض قطاعات التصنيع، ساعدت الارتفاعات في أسهم التكنولوجيا في دعم ثقة السوق. وتستمر الأسهم ذات القيمة السوقية الكبيرة في لعب دور رئيسي في تعويض التأثير السلبي للعوامل الاقتصادية الكلية.

يراقب المستثمرون عن كثب معنويات السوق والبيانات الاقتصادية، لكن الاتجاه العام للسوق يشير إلى مزيد من المكاسب، مدعومًا بالدعم من قطاع التكنولوجيا.

جلب يوم الاثنين إشارات مختلطة للمستثمرين، حيث استمرت الأسهم ذات القيمة السوقية الكبيرة في الارتفاع، لكن ضعف ثقة المستهلك وارتفاع عوائد السندات يشكلان تحديات إضافية لسوق الأسهم.

لفت روبرت فيبس، مدير Per Stirling Capital Management، الانتباه إلى الارتفاع الحاد في عائد سندات الخزانة الأمريكية لأجل 10 سنوات، الذي وصل إلى أعلى مستوى له منذ نهاية مايو. وفي رأيه، العلامة الرئيسية للمستثمرين هي مستوى 4.6%. "إذا تجاوزت العوائد هذا العتبة، فقد نشهد مزيدًا من النمو إلى 5%، وهو ما سيكون اختبارًا جديًا للسوق"، قال الخبير، مشيرًا إلى أن سبب النمو هو سياسة نظام الاحتياطي الفيدرالي (Fed)، الذي يبطئ من خفض المعدلات.

أكد فيبس أن الأسواق تواصل التكيف مع سياسة نقدية أقل تساهلاً. وعلى الرغم من النجاحات في أسهم شركات التكنولوجيا الكبيرة، تظل الصورة العامة للمؤشرات الأمريكية ضعيفة. يقوم المستثمرون بتقييم العواقب المحتملة لتباطؤ خفض معدلات الاحتياطي الفيدرالي، مما يسبب زيادة في الحذر.

على المستوى العالمي، ارتفع مؤشر MSCI، الذي يتتبع الأسهم حول العالم، بنسبة 0.65% ليصل إلى 849.74. كما أظهر مؤشر STOXX 600 الأوروبي زيادة طفيفة بنسبة 0.14%، مما يبرز الاستقرار النسبي للأسواق الأوروبية وسط التقلبات في الولايات المتحدة.

قبل أسبوع تداول قصير، يواصل المستثمرون تحليل تأثير البيع الحاد للأسهم في الأسبوع الماضي. أشار تيم غريسكي، كبير استراتيجيي المحافظ في Ingalls & Snyder، إلى أن عدم اليقين لا يزال يشكل خطرًا كبيرًا. "المستثمرون قلقون بشأن الوضع الاقتصادي، وإمكانية ارتكاب أخطاء من قبل الاحتياطي الفيدرالي، والأسئلة حول الخطوات التي سيتخذها دونالد ترامب بعد تنصيبه"، قال.

السوق في مرحلة صعبة، حيث تتصادم التحركات الإيجابية في القطاعات الفردية مع المخاوف الأوسع بشأن الاستقرار الاقتصادي والإجراءات السياسية المستقبلية. تواصل العوامل الاقتصادية الكلية تشكيل معنويات المستثمرين، مما يمهد الطريق لتداول حذر في الأيام القادمة.

يظهر سوق سندات الخزانة الأمريكية ارتفاعًا في العوائد، حيث تصل إلى مستويات قياسية منذ أواخر مايو. وترافق هذه التغييرات بيع نشط للديون قصيرة ومتوسطة الأجل من قبل وزارة الخزانة الأمريكية، مما يحدد نغمة السوق هذا الأسبوع.

ارتفع العائد على السندات الأمريكية لأجل 10 سنوات بمقدار 6.7 نقطة أساس ليصل إلى 4.591%، مرتفعًا من 4.524% يوم الجمعة. وأظهرت السندات لأجل 30 عامًا ديناميكيات مماثلة، حيث ارتفع عائدها بمقدار 6.3 نقطة أساس ليصل إلى 4.779%. هذا النمو يبرز التوتر في سوق الديون الناجم عن الإصدار النشط لسندات الخزانة.

تمت عملية بيع ناجحة بقيمة 69 مليار دولار من السندات لأجل سنتين يوم الاثنين، كجزء من خطة أكبر لإصدار 183 مليار دولار في الكوبونات خلال الأسبوع. الطلب القوي على هذه السندات يظهر أن المستثمرين لا يزالون متعطشين للاستحقاقات القصيرة.

ارتفعت العوائد السنوية على السندات لأجل سنتين، التي تستجيب عادةً لتوقعات السياسة النقدية للاحتياطي الفيدرالي، بمقدار 3 نقاط أساس لتصل إلى 4.342%، مرتفعة من 4.312% يوم الجمعة.

مع ارتفاع عوائد السندات، تعزز الدولار أيضًا. ارتفع مؤشر الدولار، الذي يقيس الدولار مقابل سلة من العملات الرئيسية، بنسبة 0.27% ليصل إلى 108.08.

ضعف اليورو بنسبة 0.22% ليصل إلى 1.0406 دولار، بينما فقد الين الياباني أيضًا بعض قوته، حيث ارتفع الدولار بنسبة 0.45% ليصل إلى 157.12.

ارتفاع عوائد الخزانة وقوة الدولار يبرزان التوتر في الأسواق المالية. يراقب المستثمرون عن كثب وزارة الخزانة والاحتياطي الفيدرالي للحصول على إشارات حول التوقعات طويلة الأجل للاقتصاد. مع نشاط الأسواق المالية، يظل الدولار ملاذًا آمنًا للمستثمرين.

تباطأت نشاطات تداول السلع قبل العطلات. المخاوف بشأن فائض في إمدادات النفط العام المقبل وقوة الدولار أثرت على الأسعار.

أنهت أسعار النفط اليوم بانخفاض طفيف. انخفض الخام الأمريكي (WTI) بمقدار 22 سنتًا (-0.32%) ليصل إلى 69.24 دولارًا للبرميل. فقد برنت، المعيار العالمي، 31 سنتًا (-0.43%) ليصل إلى 72.63 دولارًا للبرميل. يجعل الدولار القوي النفط أقل جاذبية للمشترين الأجانب، مما يزيد من الضغط على الأسعار، وتزداد المخاوف بشأن فائض العرض وسط علامات على تباطؤ الاقتصاد العالمي.

شعر سوق المعادن الثمينة أيضًا بتأثير الدولار القوي وارتفاع عوائد الخزانة الأمريكية. انخفض الذهب الفوري بنسبة 0.39% ليصل إلى 2,610.66 دولار للأوقية، بينما انخفضت العقود الآجلة للذهب الأمريكي بنسبة 0.67% لتصل إلى 2,611.10 دولار للأوقية.

تجعل العوائد العالية للسندات استثمارات الذهب أقل جاذبية، خاصة في سياق الركود في الأسواق خلال العطلات.

يبرز الانخفاض في أسعار النفط والذهب حالة عدم اليقين العامة في أسواق السلع. ينتظر المستثمرون أخبارًا عن تغييرات محتملة في سياسة إنتاج النفط من دول أوبك+ ورد فعل السوق على العوامل الاقتصادية الكلية.

بالنسبة للذهب، ستعتمد الديناميكيات المستقبلية على سعر صرف الدولار وعوائد السندات، وكذلك المزاج العام في الأسواق المالية في بداية العام الجديد.

You have already liked this post today

*The market analysis posted here is meant to increase your awareness, but not to give instructions to make a trade.